९०% आयातित खाना पकाउने ग्यास इरानद्वारा नियन्त्रित चोकपोइन्टबाट गुज्रिरहेको र केवल १५ दिनको भण्डारणको साथ, नयाँ दिल्लीले बाल्टिक र प्रशान्त मार्गहरूको परीक्षण गरिरहेको छ। होर्मुजबाट एलपीजी आपूर्ति सुरक्षित गर्ने भारतको योजनामा रूस कसरी फिट हुन्छ

मध्य पूर्व द्वन्द्वको परिणामस्वरूप भारतले सामना गरिरहेको तरलीकृत पेट्रोलियम ग्यास (एलपीजी) अभावले राष्ट्रको सबैभन्दा राजनीतिक रूपमा संवेदनशील इन्धनको लचिलोपनलाई बलियो बनाउनुपर्ने आवश्यकतालाई प्रकाश पारेको छ।

पेट्रोलियम योजना र विश्लेषण कक्ष (पीपीएसी) को तथ्याङ्कले २०२४-२५ मा एलपीजी खपत ३१.३२ मिलियन टन पुगेको देखाउँछ, जबकि घरेलु उत्पादन १२.७९ मिलियन टन थियो। यसको अर्थ लगभग ६०% माग आयातद्वारा पूरा गरिएको थियो, जसमध्ये धेरैजसो द्वन्द्वग्रस्त होर्मुजको जलडमरूमबाट पारवहन हुन्छ।

जब यो करिडोरबाट प्रवाह अवरुद्ध भयो, भारतको एलपीजी आपूर्ति श्रृंखला तत्काल तनावमा पर्यो। आगमनमा तीव्र गिरावट आयो, मार्चमा आयात १.१९ मिलियन टनमा झर्यो, जुन ४६% ले गिरावट हो, जसले गर्दा घरेलु अर्थतन्त्रमा असर पर्यो।

सीमित भण्डारण, मुश्किलले २-३ हप्ताको मागले प्रतिक्रिया विन्डोलाई साँघुरो पारे पनि सरकारले घरेलु खपतलाई प्राथमिकता दिन द्रुत गतिमा कदम चाल्यो। नयाँ दिल्लीले एकै साथ रिफाइनरी एलपीजी उत्पादनलाई अधिकतम बनाउन आपतकालीन उपायहरू अपनायो, मार्चको सुरुमा घरेलु उत्पादन लगभग ४०% ले बढ्यो र अमेरिका र नर्वे जस्ता वैकल्पिक आपूर्तिकर्ताहरूबाट कार्गोको लागि झगडा गर्यो।

यस फेरबदलमा, पहिले नै भारतको सबैभन्दा ठूलो कच्चा तेल आपूर्तिकर्ता रूस, सीमान्त एलपीजी स्रोतको रूपमा देखा परेको छ। यद्यपि, मुख्य बाधाहरू सीमित मात्रा र जटिल रसद हुन्।

भारतको संरचनात्मक एलपीजी निर्भरता

क्लिन-कुकिंग पहुँचको विस्तार र बढ्दो खपत पछि भारतको एलपीजी आयात २०१९-२० मा १४.८१ मिलियन टनबाट २०२४-२५ मा २०.६७ मिलियन टन पुगेको छ। सोही अवधिमा, घरेलु उत्पादन लगभग १२-१३ मिलियन टनमा स्थिर रहेको छ, यद्यपि खपत २६.३३ मिलियन टनबाट बढेर ३१.३२ मिलियन टन पुगेको छ। फलस्वरूप, आयातले अधिकांश बढ्दो मागलाई अवशोषित गरेको छ, जसले गर्दा उनीहरूको हिस्सा कुल खपतको लगभग दुई तिहाइ पुगेको छ।

आपूर्ति विविधीकरण गर्ने प्रयासहरू संकट अघि नै चलिरहेका थिए, विशेष गरी भारतको अमेरिकासँगको दीर्घकालीन एलपीजी आपूर्ति सम्झौता मार्फत, २०२६ देखि वार्षिक लगभग २-२.२ मिलियन टन सुरक्षित गर्दै। यद्यपि, हालको अवरोधले विविधीकरण आंशिक रहेको देखाउँछ र भाडा लागत र जहाज उपलब्धतामा निर्भर गर्दछ।

संकटले भारतको सीमित भण्डारण क्षमताको एलपीजी श्रृंखलामा कमजोर लिङ्कलाई पनि उजागर गरेको छ। पीपीएसीको पछिल्लो एलपीजी प्रोफाइल रिपोर्टले कुल एलपीजी ट्याङ्कीज लगभग १.२ मिलियन टन राखेको छ, जुन राष्ट्रिय मागको लगभग १५ दिन बराबर हो। बोटलिङ प्लान्टहरूले औसतमा लगभग छ दिनको स्टक मात्र राख्छन्, त्यसैले छोटो अवधिको अवरोधहरूले पनि नीति निर्माताहरूलाई चालबाजीको लागि थोरै ठाउँ छोड्छन् र बाह्य झट्काहरूलाई द्रुत रूपमा बढाउँछन्।

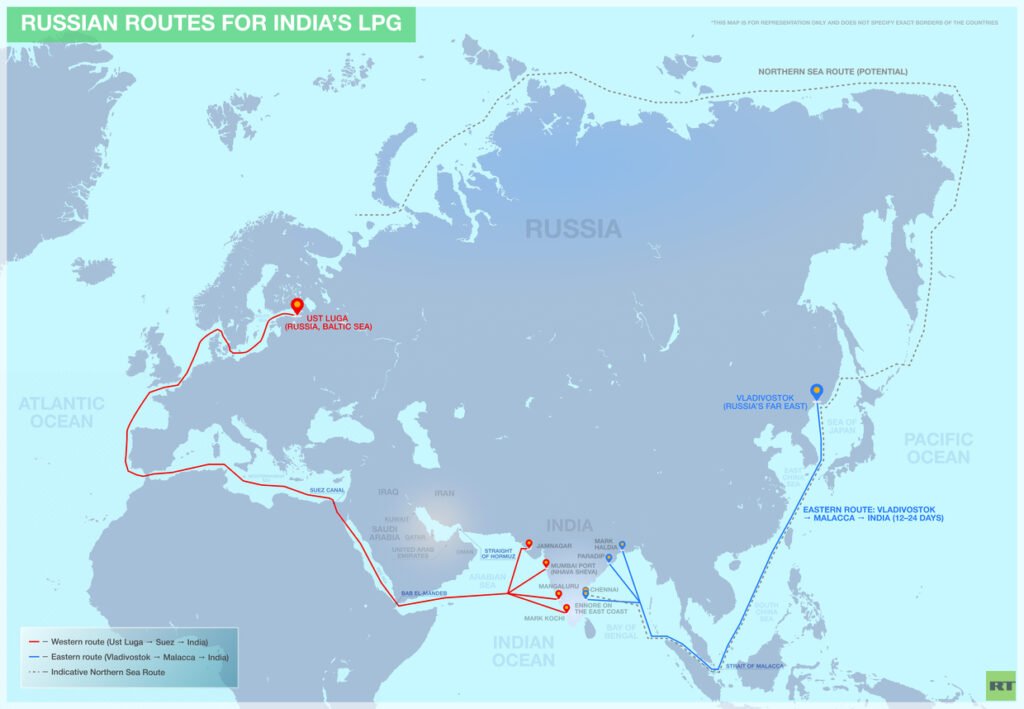

रूसी मार्गहरू: उस्ट-लुगा, भ्लादिभोस्तोक, र एनएसआर

रिपोर्टहरूले सुझाव दिन्छ कि भारतले रूस र जापान साथै अमेरिकाबाट एलपीजी कार्गोहरू बढ्दो रूपमा सुरक्षित गर्दैछ। भारतले प्रति महिना २.६ मिलियन टन एलपीजी खपत गर्छ, लगभग ८०,०००-९०,००० टन प्रति दिन, धेरै वैकल्पिक कार्गोहरू, सामान्यतया ४०,०००-६०,००० टन प्रत्येकले पनि राष्ट्रिय मागको केही दिन मात्र पूरा गर्दछ। त्यसैले प्रारम्भिक रूसी र जापानी आपूर्तिहरू रणनीतिक हेजहरू हुन्, खेल-परिवर्तकहरू होइनन्।

तर आपूर्तिकर्ताहरूलाई विविधीकरण गर्नु मार्गहरू विविधीकरण गर्नु जस्तै होइन। त्यसैले रूस र उत्तरी समुद्री मार्ग र प्रस्तावित चेन्नई-भ्लादिभोस्तोक समुद्री कोरिडोर जस्ता लामो दूरीको कोरिडोरहरू नीतिगत बहसमा प्रवेश गरेका छन् किनकि तिनीहरूले मध्य पूर्व आगोमा हुँदा मार्ग विविधता प्रदान गर्छन्।

रूसको तर्फ, मुख्य एलपीजी निर्यात प्रवेशद्वार उस्ट-लुगाको बाल्टिक बन्दरगाह हो, जहाँ सिबुर टर्मिनलले तरल ग्यास ह्यान्डल गर्दछ। २०२४-२५ मा, उद्योग रिपोर्टहरूले संकेत गरे कि जनवरी-मे २०२५ को तुलनामा उस्ट-लुगाबाट एलपीजी निर्यात लगभग दोब्बर भयो किनभने युरोपेली खरीददारहरू पछि हटे र निर्यातकर्ताहरू एसियातिर लागे, र ढुवानी गुप्तचरले प्रवाह पुनः सुरु भएपछि लगभग ४०,००० टन भारत जाने कम्तिमा दुई कार्गोहरू उल्लेख गरेको छ।

भारतीय रणनीतिकारहरूले यी मात्राहरूको लागि दुई फराकिलो कोरिडोरहरू देख्छन्। पश्चिमी मार्ग बाल्टिक वा कालो सागरबाट भूमध्यसागर, सुएज नहर र लाल सागर हुँदै अरब सागरमा जान्छ, होर्मुजलाई बाइपास गर्छ तर सुएज र बाबेल-मन्डेबमा जोखिम थप्छ; कोच्चि, मङ्गलुरु, वा जामनगरमा डेलिभरी गर्न लगभग ४० दिन वा बढी लाग्नेछ।

पूर्वी मार्ग रुसको सुदूर पूर्वबाट भ्लादिभोस्तोक वरिपरि निस्कन्छ, जापानको सागर, पूर्वी र दक्षिण चीन सागर, र मलाक्काको जलडमरू हुँदै जान्छ, र त्यसपछि बंगालको खाडी पार गर्दै भारतको पूर्वी तटमा पुग्छ, १२-२४ दिनमा हल्दिया, पारादीप, वा एन्नोर पुग्छ। यो करिडोर कन्टेनर ट्राफिकले भरिएको र चिनियाँ नौसेना छायाँमा रहेको मलाक्कामा जोखिम केन्द्रित गर्दछ, तर यदि अन्ततः औपचारिक चेन्नई-भ्लादिभोस्तोक लिंकमा लंगर लगाइयो भने यो भारतको फराकिलो इन्डो-प्यासिफिक क्याल्कुलसमा फिट हुन्छ।

अहिलेको लागि, उत्तरी समुद्री मार्गलाई ऊर्जा जीवन रेखाको रूपमा कुरा गर्नु निकट अवधिको समाधान भन्दा बढी महत्वाकांक्षी छ। कठोर बरफ अवस्था, आर्कटिक सञ्चालनका लागि प्रमाणित आइस-क्लास ट्याङ्करहरू र LNG वाहकहरूको सानो फ्लीट, उच्च बीमा प्रिमियम, र प्रमुख रूसी आर्कटिक तेल र ग्यास परियोजनाहरूमा प्रतिबन्धहरूले निकट अवधिमा NSR-आधारित LPG व्यापारहरूको व्यावसायिक व्यवहार्यतालाई सीमित गर्दछ।

२०२४ मा लगभग ३ करोड ८० लाख टनको रेकर्ड ट्राफिक भए पनि, कुल एनएसआर कार्गो अझै पनि प्रत्येक वर्ष सुएज नहरबाट गुज्रने करोडौं टनको एक अंश हो, त्यसैले धेरैजसो विश्लेषकहरूले यसलाई अवस्थित मार्गहरूको लागि यथार्थपरक प्रतिस्थापनको सट्टा एक विशिष्ट पूरकको रूपमा हेर्छन्।

तैपनि दुवै राजधानीहरू भ्लादिभोस्तोक-चेन्नई पूर्वी समुद्री करिडोरलाई विकल्पको रूपमा टेबलमा राख्न स्पष्ट रूपमा इरादा राख्छन्, भारतीय मन्त्रीहरूले यसलाई सञ्चालनको रूपमा वर्णन गर्दै र रूसको सुदूर पूर्व र भारतको पूर्वी तट बीच कच्चा र अन्य थोक कार्गो ढुवानीमा यसको प्रारम्भिक भूमिकालाई हाइलाइट गर्दै।

सुरक्षा प्रिमियम, संकेतन र राजनीतिक गणना

स्विङ आपूर्तिकर्ताको रूपमा रूसको भूमिका खाडीलाई प्रतिस्थापन नगरी जोखिम पुन: रेखाचित्र गर्ने बारे हो। भारतले २०२४-२५ मा लगभग २०.६७ मिलियन टन एलपीजी आयात गर्यो, जसले प्रति महिना १.७-१.९ मिलियन टन आयात आवश्यकतालाई संकेत गर्दछ र घरेलु मागको थोक पूरा गर्न विदेशी आपूर्तिहरू छोड्छ। आशावादी अनुमानहरूमा पनि, रूसको वृद्धिशील निर्यात क्षमताले यस आवश्यकताको सानो हिस्सा मात्र समेट्न सक्छ, जुन संयुक्त राज्य अमेरिकासँग भारतको दीर्घकालीन एलपीजी व्यवस्थाको अन्तिम स्केलसँग व्यापक रूपमा तुलना गर्न सकिन्छ, त्यसैले वैकल्पिक आपूर्तिकर्ताहरूले झट्का बफर गर्न सक्छन् तर खाडीलाई प्रतिस्थापन गर्न सक्दैनन्।

त्यसैले रूसी एलपीजीको मूल्य भोल्युमको सट्टा भूगोल र संकेतनमा निहित छ। उस्ट-लुगा हुँदै सुएज, वा भ्लादिभोस्तोक र मलाक्का हुँदै आइपुग्ने कार्गोहरू परिभाषा अनुसार गैर-होर्मुज प्रवाह हुन्, र बढ्दो गैर-खाडी भोल्युमले पनि भारतको जोखिम गणनालाई परिवर्तन गर्छ जब होर्मुजलाई बाइपास गर्ने मार्गहरूमा आयात गरिएको कच्चा तेलको बढ्दो हिस्साको विरुद्धमा सेट गरिन्छ, जुन हालैको ढुवानी डेटा र विविधीकरण सम्बन्धी आधिकारिक कथनहरूमा हाइलाइट गरिएको छ। प्रश्न यो छ कि नयाँ दिल्लीले यस सुरक्षाको लागि मामूली मार्ग प्रिमियम तिर्नेछ, जसरी यसले छुट प्राप्त रूसी कच्चा तेल ट्याप गर्न अतिरिक्त माइल स्वीकार गर्दछ वा संकट-समय सुधारमा पछि हट्न जारी राख्छ।

त्यहाँ घरेलु राजनीतिक आयाम पनि छ। एलपीजी सरकारको सफा खाना पकाउने अभियानको प्रमुख प्रतीक हो, र लामो समयसम्म अभाव रिफाइनरी कच्चा तेलको सञ्चालनमा प्राविधिक अवरोध भन्दा धेरै चुनावी रूपमा हानिकारक हुनेछ। यही कारणले गर्दा संकटको समयमा आधिकारिक सञ्चारले रिफाइनरी उत्पादन र्याम्प-अप र विविध स्रोतहरूमा जोड दिएको छ, जसलाई भारतीय बन्दरगाहहरूमा एलपीजी डिस्चार्ज गर्ने VLGC हरूको छविहरूद्वारा बढाइएको छ, साथै बारम्बार आश्वासन दिइएको छ कि मानिसहरूको इन्धन आवश्यकताहरू पूरा हुनेछन्।

नीति निर्माताहरूका लागि, रणनीतिक छनौट भनेको समुद्रमा माइलको तुलनामा घरमै ट्याङ्कहरूमा कति लगानी गर्ने, एलपीजी भण्डारण विस्तार गर्ने वा रूसी र अन्य गैर-होर्मुज कार्गोहरूको लागि प्रिमियम तिर्ने हो, किनकि रूसले खाडीलाई प्रतिस्थापन गर्न सक्दैन तर, उस्ट-लुगाबाट सुएज हुँदै र भ्लादिभोस्तोकबाट मलाक्का हुँदै मार्गहरू मार्फत, नयाँ दिल्लीलाई पश्चिम एशियाभन्दा बाहिर आपूर्ति जोखिम पुन: निर्माण गर्ने तरिका दिन्छ।

मस्कोको लागि, एक भरपर्दो स्विंग आपूर्तिकर्ताको रूपमा कदम चाल्दा, सामान्य मात्रामा पनि, भारतमा संकट-समय आउटलायरको सट्टा दीर्घकालीन ऊर्जा साझेदारको रूपमा आफ्नो छवि बलियो बनाउँछ।